一两年来,健身作为一种新兴的生活方式和时尚潮流红遍了全中国。互联网的时代给创业者们带来了巨大机会,体育产业也势头强劲。懂球帝新一轮融资一亿元,加上 Keep 又拿下了腾讯的 C 轮融资,体育健身 + 社交的模式成为了创投圈讨论的热点,同时大家也担忧其盈利能力。但在很多人看来,这类项目的变现不是当务之急,加大流量入口才是战略重点。这次 FellowData 就用数据来展现健身 + 社交类应用的发展情况。

健身软件融资率达 40%,融资轮次多处于早期阶段

从产品功能看,32 个健身软件类(不包括跑步、计步类的相关项目)项目可分为以下几类:

健身内容:以健身视频为主,代表案例 Keep。

健身 O2O:以健身馆、课程及教练的线上挑选为主,代表案例小熊快跑。

教练定制:主要根据客户需求专门定制私教或者网约教练为主,代表案例逆袭学院。

定制健身课程:根据客户需求个性化定制健身课程为主,代表案例 E 健身。

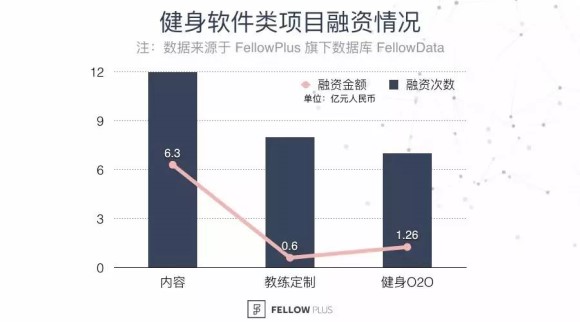

这类项目的融资情况如下:

32 个创业项目中,融资率达到 40%,除了课程定制类软件没有拿过融资之外,其他三类的融资比例都在 40% 以上。他们的轮次分布情况如下:

目前融到 B 轮的仅有 3 个项目,融到 C 轮的也只有内容为主的 Keep 一家。而教练定制和课程定制两类项目,融资状况并不乐观,他们不被资本青睐的原因主要在于:一方面没有解决健身房「贵」的痛点,另一方面仅仅是把互联网当做中介的方式无法吸引大众客户。

内容类健身软件备受投资人青睐

不难发现,内容类的的项目虽然新创数量不是最多,但是融资表现却最好,融资事件数量和融资总金额远远的超过了其他两类。好的内容才能吸引大众流量,和我们之前分析过的的虚拟现实领域一样,好内容是一个永恒的话题,大家喜闻乐见,资本青睐有加。

诸多项目中,Keep 显然暂时成为了行业领跑者,近两个月在 App Store 的排行榜一直处于前 100,苹果应用累积下载量多达 56 万,安卓应用累积下载量多达 3295.8 万。可是,这个领域里 Keep 可以高枕无忧了吗?

当然不是,我们看到内容领域除了融到 C 轮的 Keep 以外还有一个融到 B 轮的项目,叫做 Fittime。我们对这两款软件进行了比较,发现两者的运营方式及其相近,各有优缺点,在此我们简单的总结一下这两款软件的优缺点。

Keep:几乎是所有体验者公认为体验过程最好的 APP,无论是 Keep 在设计上的颜值,还是内容体验的好评都很高。一方面在训练内容的设置上比较全面,另一方面在视频的处理上也比较方便大众使用。每一段视频处理之后的大小都不超过 5M,但是在健身器材方面的训练内容还有待增加。在社交方面,用户产出的图片也会经过加工处理,使得美观程度有所提升。

Fittime:这款软件有蓝、黄两个版本,蓝色版的内容生产方面其实还不错,但是训练内容比较贴近在健身房的用户,没有实现用户利用碎片化的时间来健身的目的,而且 Fittime 的界面普遍被认为有缺少美工的感觉。黄色版本在内容上比较偏向女性,健身咨询和界面设计还不错,但是核心的视频功能比较弱。

经过对比我们发现,贴近大众需求的产品才比较容易吸引流量,能够考虑到不想去健身房的人群还是很多,真正做到利用碎片化的时间来实现大众健身的产品会更加受欢迎。另外,颜值也是不能够忽略的因素,好的视觉效果一般都能够给人们留下深刻的印象,也是人们第一次选择下载时的重要因素之一。

只要坚持内容为王的初衷,占领流量入口不愁没盈利

也许很多人都在为 Keep 的盈利模式感到担忧,甚至很多人都认为这类软件能够活下去的可能性较低,但其实移动互联网的老套路不就是先占领流量入口再考虑盈利模式么,无论是打车软件大战还是百团大战,最后的盈利模式都无需大众担忧。对于 Keep 来说,变现盈利也不是当务之急,能在该领域形成垄断,流量越大,产生消费的可能性也就越多。

移动互联网时代,平台流量被 BAT 牢牢控制的格局下,体育细分垂直领域依旧有机会,虽然 Keep 现在处于领跑位置,但是移动与联网也经常出现后来者居上的情况。优质的内容体验很重要,在有了一定用户流量的时候,内容可以再多元化一些,领域可以再垂直一些,比如瑜伽、舞蹈、健身操等。用户有了更多的选择,形成线上参与的习惯,提高单个用户的价值,可变现的方式也就越来越多,越来越容易实现。

本文转载自FellowData,图片除署名外均来自网络,原标题:健身软件市场如何能告别一家独大的现象